Nettoverzinsungen

Die für die Berechnung erforderlichen Nettoverzinsungen für die Kapitalanlagen der Lebensversicherungsgesellschaften werden jährlich in den Geschäftsberichten der Unternehmen recherchiert.

Viele Sonderfälle

Erfassbar sind neben Kündigung, Fondsbindung, Beitragsdynamik, Berufsunfähigkeit auch eine reduzierte Versicherungssumme, Stundung, Beitragsänderung und Entnahmen.

Worst-Case-Szenario

Zusätzlich zur Standardberechnung für die Versicherungsgesellschaft ist auch eine vorsichtige Abschätzung des relativ sicheren Erstattungsbetrags als „Worst Case“ für den Kunden ermittelbar.

ALF-LVWI „Lebensversicherungs-Widerruf“ ermittelt den voraussichtlichen Erstattungsbetrag beim Widerruf einer Lebensversicherung. Auch Spezialfälle sind möglich wie Vertrag gekündigt, fondsgebunden, Beitragsdynamik, Berufsunfähigkeit versichert, Beitragsbefreiung.

ALF-LVWI „Lebensversicherungs-Widerruf“ ermittelt den voraussichtlichen Erstattungsbetrag beim Widerruf einer Lebensversicherung. Auch Spezialfälle sind möglich wie Vertrag gekündigt, fondsgebunden, Beitragsdynamik, Berufsunfähigkeit versichert, Beitragsbefreiung.

ALF-LVWI enthält zusätzlich zu den jährlichen Durchschnitts-Nettoverzinsungen aller deutschen Lebensversicherungen auch die in den Geschäftsberichten veröffentlichten jährlichen Nettoverzinsungen.

Testate & Softwarefreigaben

Hier finden Sie alle Testate und Freigaben zur Software, z. B. von Wirtschaftsprüfern und Rechenzentralen.

Kosten & Angebotsformular

Hier finden Sie einige Kostenbeispiele sowie ein Formular zum Anfordern eines persönlichen Angebots.

Screenshots & Ausgaben

Screenshots und Ausgaben zeigen Ihnen beispielhaft die Eingabefenster und Ergebnisse der Software.

Einsatzvarianten

ALF-LVWI ist einsetzbar als:

- Einplatzlizenz (für 1 Person nutzbar auf maximal 2 Geräten, nicht gleichzeitig, z. B. Büro-PC und Notebook)

- Netzwerklizenz für 2, 4, … Plätze (gemeinsame Datenbank) Infos

Systemvoraussetzungen

ALF-LVWI ist auf diesen Betriebssystemen lauffähig:

- als Einplatzlizenz auf Windows 11, Windows 10, Windows 8, Windows 7

- als Netzwerkversion auf Windows Server 2012, 2016, 2019, 2022 – auch Citrix oder Terminalserver

Die Software ALF-LVWI „Lebensversicherungswiderruf“

Immer wieder wurden wir von Kunden gebeten, doch bitte eine Software zu entwickeln, die die Rückabwicklung von Lebensversicherungsverträgen oder kurz den Widerruf von Lebensversicherungen berechnet. Dabei war zunächst die Berechnungsart rechtlich unklar. Nach und nach gab es mehrere BGH-Urteile zur Berechnungsweise für den Lebensversicherungswiderruf. So erfolgt die Verzinsung des Sparanteils mit der Nettoverzinsung der Lebensversicherungsgesellschaft, entnommen aus dem jährlichen Geschäftsbericht der Versicherungsgesellschaft. ALF-LVWI enthält die Durchschnitts-Nettoverzinsung aller deutschen Lebensversicherungen und zusätzlich die in den Geschäftsberichten veröffentlichten Nettoverzinsungen von über 100 deutschen Lebensversicherungsgesellschaften – auch von Gesellschaften, die inzwischen von anderen Versicherern übernommen wurden.

Außerdem gilt es viele Sonderfälle zu berücksichtigen. Endet der Vertrag schon vor dem Widerruf oder wurde die Lebensversicherung bereits gekündigt? Handelt es sich um eine fondsgebundene Versicherung? Weitere Sonderfälle wie Beitragsdynamik, versicherte Berufsunfähigkeit (BUZ), Beitragsdynamik, Versicherungssumme herabgesetzt, Beiträge geändert oder gestundet und beitragsfreie Zeiten sind ebenfalls Bestandteil der Berechnung.

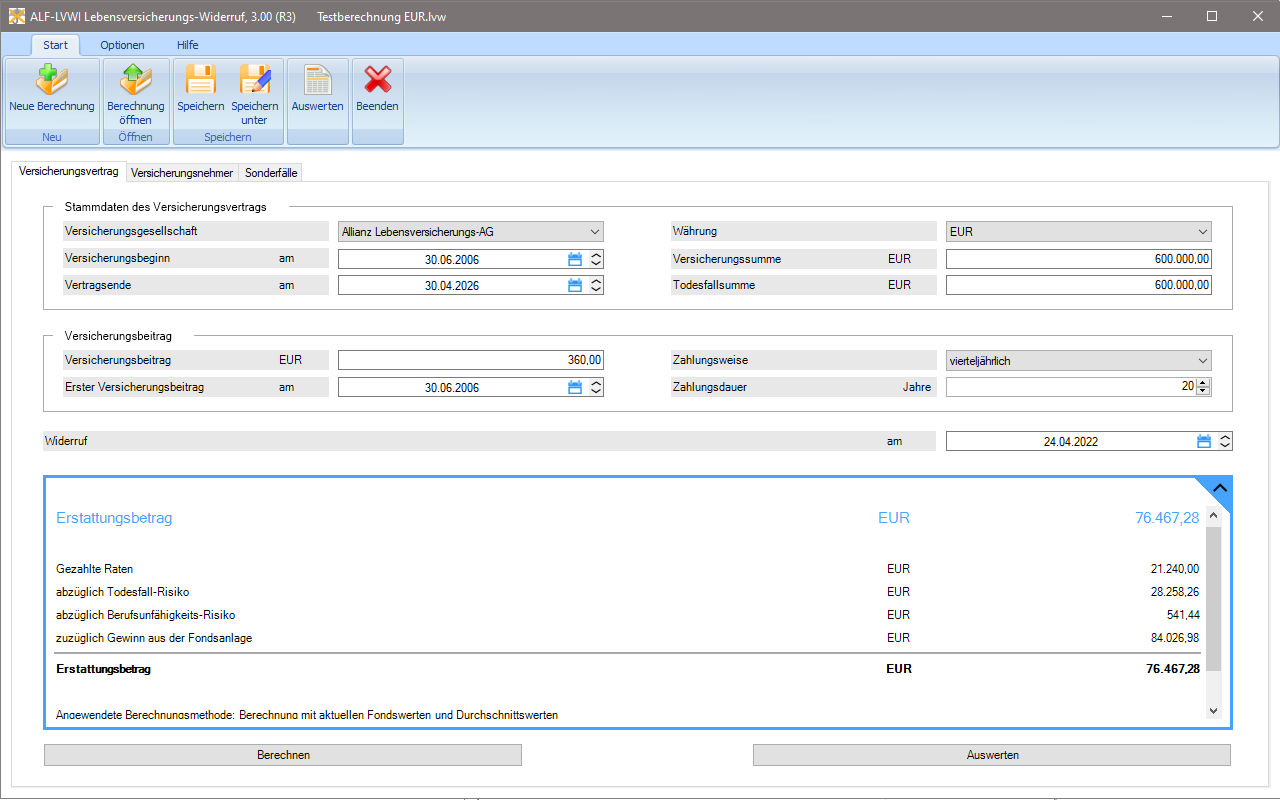

Die Eckdaten der Ergebnisse sehen Sie bereits in der Erfassung. In der Auswertung für den Kunden werden die Daten dann optisch ansprechend zusammengestellt. In einzelnen Tabellen werden die Kosten-Schätzwerte, die verwendeten Zinssätze und die Ermittlung des anfänglichen Sparanteils je Ratenzahlungstermin dargestellt. Die Erstattung bei Widerruf wird auch grafisch hervorgehoben dargestellt. Dazu zeigt die Tabelle „Berechnung des Erstattungsbetrags“ die Zusammensetzung des zu erstattenden Betrags.

Mit dem Sparanteil je Ratenzahlungstermin wird im Vergleichs-Sparplan berechnet, welche Zinsen sich ergäben, wenn die Versicherung den Sparanteil Ihrer Beiträge angelegt hätte. Die Verzinsung des Sparanteils erfolgt mit der Nettoverzinsung der Lebensversicherungsgesellschaft. Die im Vergleichs-Sparplan ermittelten Zinsen entsprechen dem Nutzen, den die Versicherung gezogen hat und der dem Versicherungsnehmer erstattet werden muss. Die Summe der Zinsbuchungen des Vergleichs-Sparplans ist der Zinsertrag, der in den Erstattungsbetrag einfließt. Verwaltungskosten und Abschlussgebühr müssen von der Lebensversicherungsgesellschaft getragen werden und verringern den Erstattungsbetrag nicht. Diese müssen aber im Vergleichs-Sparplan berücksichtigt werden, weil die Versicherungsgesellschaft daraus keinen Nutzen ziehen konnte und reduzieren daher den anlagefähigen Betrag. Nur die Kosten des versicherten Todesfallrisikos reduzieren den Erstattungsbetrag. Den Abschluss der Auswertung bildet die Zusammenstellung der gesetzlichen Grundlagen zum Widerruf. Hier wurden Erläuterungen für den Versicherungsnehmer mit Auszügen aus dem Gesetzestext kombiniert.