Die AfA (Abschreibung für Abnutzung) wurde für vermietete Wohnobjekte sowohl linear als auch degressiv geändert.

Für die lineare AfA für vermietete Wohnobjekte gilt seit 2023:

- 3 % für 33 1/3 Jahre bei Fertigstellung nach dem 31.12.2022 laut EStG §7 Absatz 4/2a

- 2 % für 50 Jahre bei Fertigstellung nach dem 31.12.1924 und vor dem 01.01.2023 laut EStG §7 Absatz 4/2b

- 2,5 % für 40 Jahre bei Fertigstellung vor 1925 laut EStG §7 Absatz 4/2c

Haben Sie das Jahr der Fertigstellung erfasst, ermittelt ALF-OPTIFI automatisch die passende lineare Abschreibung.

Das Wachstumschancengesetz brachte zwei AfAs, die bis September 2029 gelten:

- die erhöhte lineare Sonderabschreibung Mietwohnungsneubau laut EStG § 7b sowie

- die degressive Abschreibung für Neubau-Mietobjekte laut EStG §7 5a.

Abzugsfähig nach der neuen Sonderabschreibung Mietwohnungsneubau laut EStG § 7b sind über vier Jahre 5 % des Basisbetrags pro Jahr.

Abzugsfähig nach dem neuen §7 5a EStG sind jährlich 5 % der Kosten bzw. Basis, wobei sich die Basis jährlich jeweils um den Abzugsbetrag verringert. Im späteren Verlauf wird auf eine lineare Abschreibung gewechselt. Die Basis dieser linearen AfA ist der dann noch vorhandene Restwert, der in gleichen Beträgen bis zum Ende der voraussichtlichen Gesamtabschreibungsdauer prozentual abgeschrieben wird.

Bitte beachten Sie die gesetzlichen Voraussetzungen für diese Abschreibungen.

Erfassung neue degressive AfA in ALF-OPTIFI

Die neue degressive AfA wird automatisch ermittelt und in der Auswertung berücksichtigt, wenn Sie im Objekt, in der Ordnerlasche „Vermietet“ die neue Checkbox „Degressive Abschreibung Mietwohnungs-neubau nach §7 Absatz 5e EStG“ anhaken.

Für die degressive AfA laut §7 5a EStG ist die Anzahl der Jahre wählbar, bevor diese in eine lineare AfA übergeht.

Klicken Sie auf das Bild, um dieses zu vergrößern.

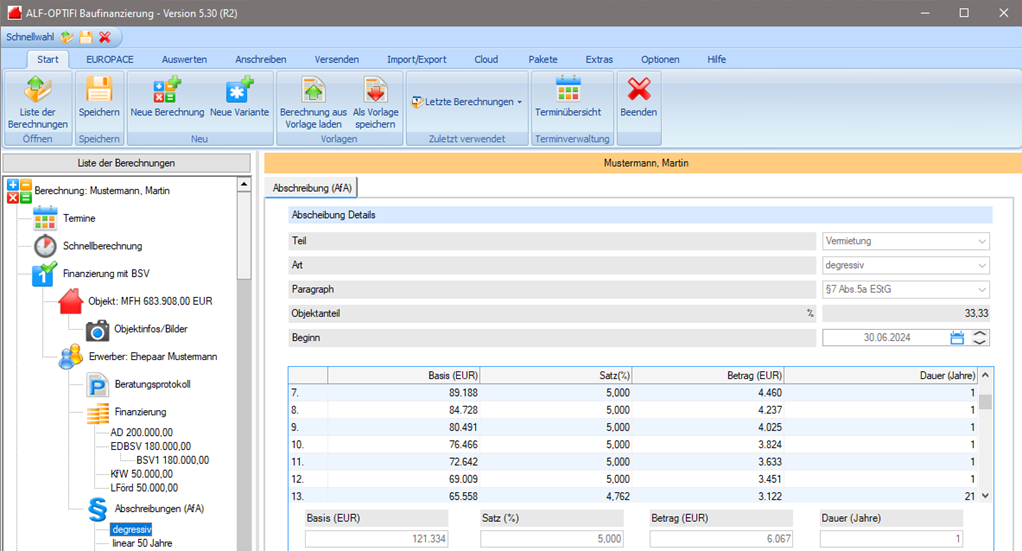

Detaillierte Darstellung der neuen degressiven AfA

Im AfA-Fenster sehen Sie die einzelnen Jahre der degressiven AfA mit dem jeweils ermittelten Restwert und dann die lineare AfA, die bis zum Ablauf von 33 Jahren ausgewiesen wird. Die Berechnung beginnt mit jährlich abnehmender Basis. Zum Abschluss erfolgt der Übergang in eine lineare AfA mit gleicher Basis (Prozent) auf die Restdauer.

Klicken Sie auf das Bild, um dieses zu vergrößern.

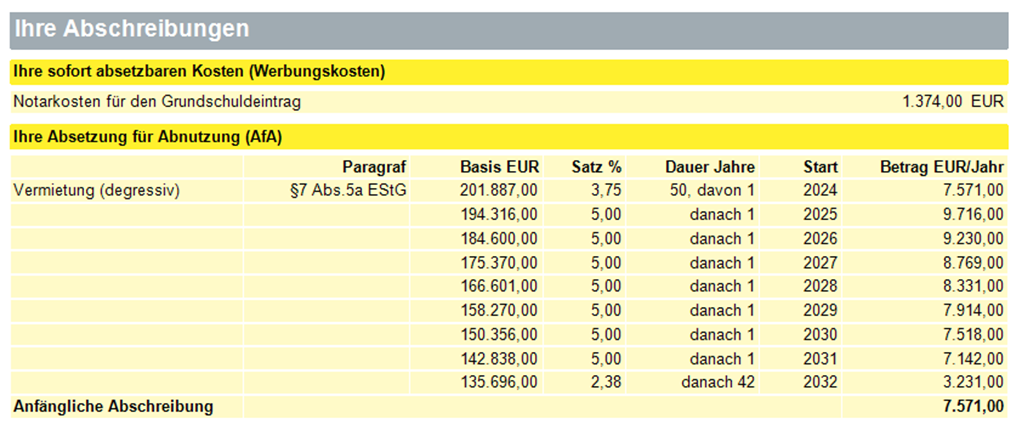

Darstellung der neuen degressiven AfA in der ausführlichen Auswertung

So wird die neue degressive AfA in der ausführlichen Auswertung dargestellt.

Klicken Sie auf das Bild, um dieses zu vergrößern.

Zwei erhöhte Abschreibungen gleichzeitig

Es gibt damit jetzt zwei erhöhte Abschreibungen:

- Die Sonderabschreibung Mietwohnungsneubau ist bei einem Bauantrag oder einer entsprechenden Bauanzeige in den Jahren 2023 bis 2026 möglich.

- Die degressive Abschreibung Mietwohnungsneubau ist wählbar, wenn mit der Herstellung nach dem 30. September 2023 und vor dem 1. Oktober 2029 begonnen wurde oder die Anschaffung auf Grund eines nach dem 30. September 2023 und vor dem 1. Oktober 2029 rechtswirksam abgeschlossenen obligatorischen Vertrags erfolgt.

Die degressive AfA laut §7 5a EStG ist gleichzeitig mit der Sonderabschreibung laut §7b EStG möglich.

Die beiden AfAs sind dann rechnerisch miteinander verknüpft. D. h., nach der linearen AfA der ersten 4 Jahre …

Klicken Sie auf das Bild, um dieses zu vergrößern.

… wird in der degressiven AfA der Basiswert entsprechend gekürzt.

Klicken Sie auf das Bild, um dieses zu vergrößern.