Das Wachstumschancengesetz brachte die neue degressive Abschreibung für Neubau-Mietobjekte von 2023 bis 2029 laut EStG §7 5a.

Abzugsfähig nach dem neuen §7 5a EStG sind jährlich 5 % der Kosten bzw. Basis, wobei sich die Basis jährlich jeweils um den Abzugsbetrag verringert. Im späteren Verlauf wird auf eine lineare Abschreibung gewechselt. Die Basis dieser linearen AfA ist der dann noch vorhandene Restwert, der in gleichen Beträgen bis zum Ende der voraussichtlichen Gesamtabschreibungsdauer prozentual abgeschrieben wird.

Bitte beachten Sie die gesetzlichen Voraussetzungen für diese Abschreibungen.

Erfassung neue degressive AfA in ALF-OPTIFI

Die neue degressive AfA wird automatisch ermittelt und in der Auswertung berücksichtigt, wenn Sie im Objekt, in der Ordnerlasche „Vermietet“ die neue Checkbox „Degressive Abschreibung Mietwohnungs-neubau nach §7 Absatz 5e EStG“ anhaken.

Für die degressive AfA laut §7 5a EStG ist die Anzahl der Jahre wählbar, bevor diese in eine lineare AfA übergeht.

Klicken Sie auf das Bild, um dieses zu vergrößern.

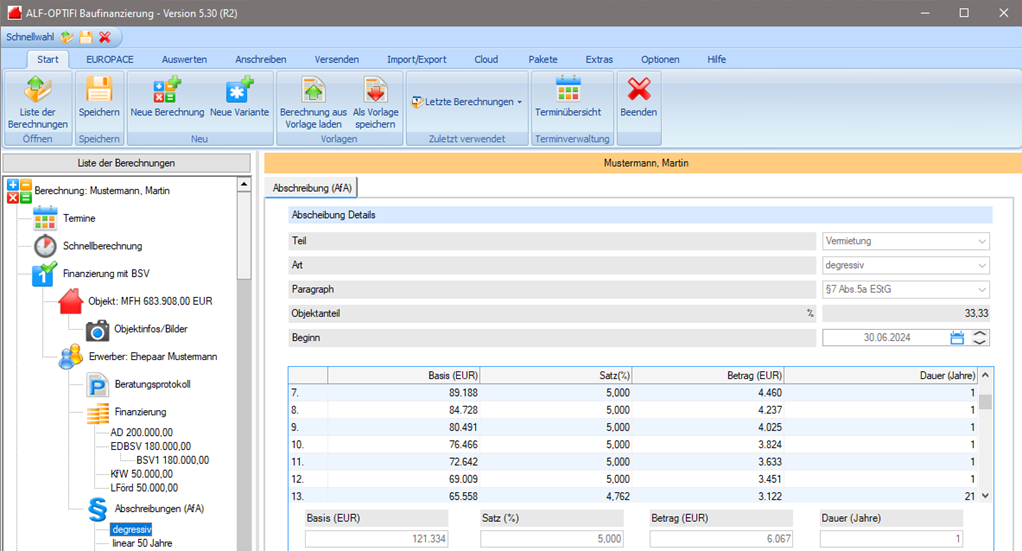

Detaillierte Darstellung der neuen degressiven AfA

Im AfA-Fenster sehen Sie die einzelnen Jahre der degressiven AfA mit dem jeweils ermittelten Restwert und dann die lineare AfA, die bis zum Ablauf von 33 Jahren ausgewiesen wird. Die Berechnung beginnt mit jährlich abnehmender Basis. Zum Abschluss erfolgt der Übergang in eine lineare AfA mit gleicher Basis (Prozent) auf die Restdauer.

Klicken Sie auf das Bild, um dieses zu vergrößern.

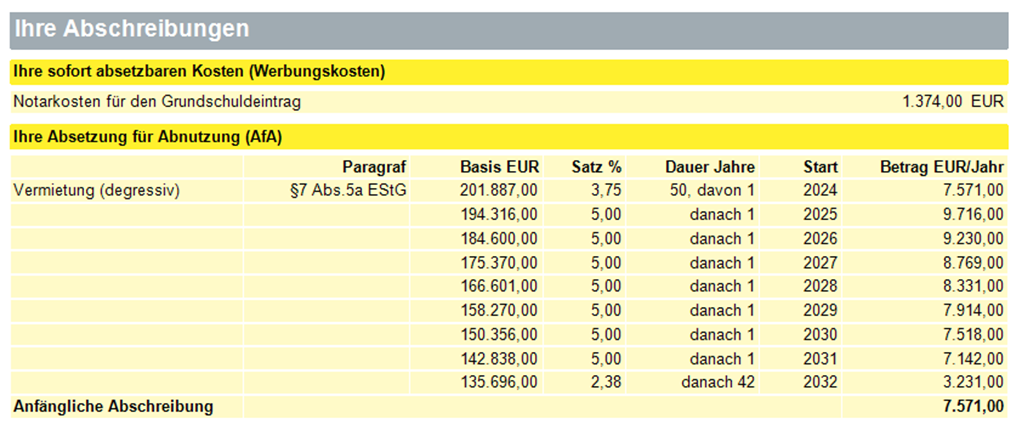

Darstellung der neuen degressiven AfA in der ausführlichen Auswertung

So wird die neue degressive AfA in der ausführlichen Auswertung dargestellt.

Klicken Sie auf das Bild, um dieses zu vergrößern.